最新回の11次公募では、専門家活用枠のみの公募となります。 「事業承継促進枠」、「PMI推進枠」については今後随時、詳細が公表される予定です!

それでは、内容を見ていきましょう👀

専門家活用枠では、買い手と売り手で申請の型が分かれます。

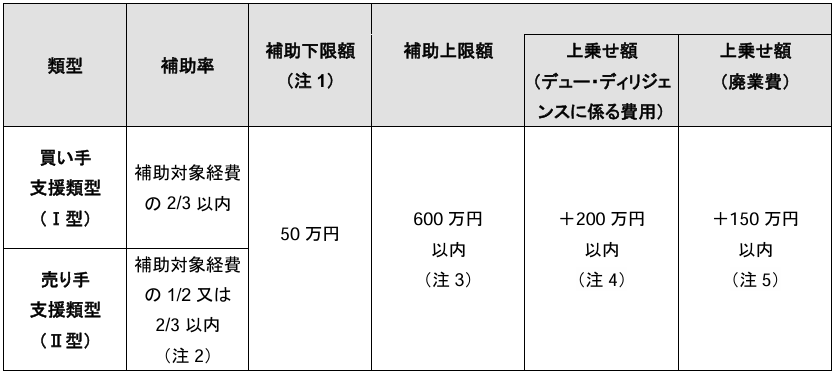

(1) 買い手支援類型(Ⅰ型)

事業再編・事業統合に伴い株式・経営資源を譲り受ける予定の中小企業等を支援する類型

(2) 売り手支援類型(Ⅱ型)

事業再編・事業統合に伴い株式・経営資源を譲り渡す予定の中小企業等を支援する類型

買い手、売り手、各々に要件が設定されています。

【買い手支援類型】

買い手支援類型においては以下の3点を満たすこと

①事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした生産性向上等を行うことが見込まれること。

②事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行なうことが見込まれること。

③客観的資料に基づいた検討に基づく M&A の実行検討、M&A 成立後のトラブル防止、またM&A 成立後の成長を実現する上で重要となる PMI に資する有益な情報取得の観点等から、補助対象経費の計上有無を問わず、デュー・ディリジェンス(DD)を実施すること。

【売り手支援型】

地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。

(注1) 公募への申請時点で、3期分の決算及び申告が完了していない法人は対象外

(注2) 共同申請の場合

(注3) 個人事業主を含む

(注4) 申請日時点で、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から5年が経過していない個人事業主は対象外とする

(注5) 被承継者が法人又は個人事業主であること。

(注6) 第三者割当増資、株式交換、株式移転、新設合併、吸収合併、吸収分割、事業譲渡 ※株式交付の場合は株式譲渡に準ずる。

※対象会社の出資持分の譲渡の場合の類型番号は株式譲渡に準ずる。

※新設分割した後に分割承継会社を株式譲渡する場合、分割会社を対象会社とみなし、類型 番号は株式譲渡(対象会社の単独申請)に準ずる。

※物品・不動産等の物的資産のみの売買は事業譲渡に該当しない。

(注7) 売り手支援類型の株式譲渡において、対象会社のみを補助対象者とする場合についても、公募申請時に共同申請用フォームから申請すること。尚、支配株主又は株主代表が法人の場 合はフォーム番号4、個人の場合はフォーム番号5を利用すること。 各フォーム内で、共同申請を実施するかについては選択することができる。

補足①申請不可の例

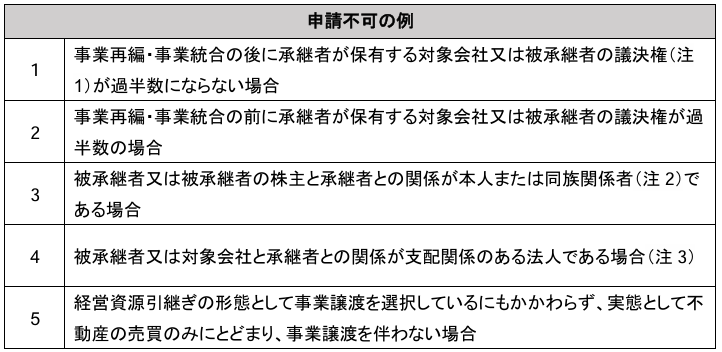

(注1) ただし、吸収分割、事業譲渡の場合は除く。

(注2) 同族関係者の定義は、法人税施行令第四条を適用するものとする。

(注3) 支配関係の定義は、法人税法第二条十二の七の五を適用するものとする。

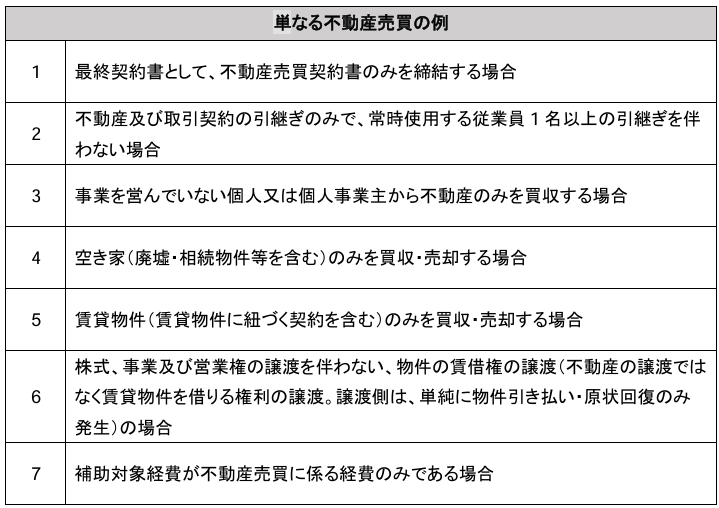

補足② 単なる不動産売買とみなされる例

補助対象事業が、単なる不動産売買に該当する場合(以下の例示を参照)は、事業再編・事業統 合に伴う経営資源の引継ぎの対象外とする。

2025年7月上旬から約12ヶ月間(予定)

補助対象経費の要件

①使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

②補助事業期間内に契約・発注を行い支払った経費(注1)(注2)

③補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

(注1)すべての契約・発注が交付決定日以降の補助事業期間内に行われ、支払いまで完了していること 見積については、交付決定前でも問題ありません。

(注2)委託費のうち、FA・M&A仲介費用については、「M&A支援機関登録制度」に登録された登録FA・仲介業者によるFA又はM&A仲介費用のみを補助対象経費とする。

補助対象経費

謝金、旅費、外注費、委託費、システム利用料、保険料

廃業費:廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、移転・移設費用

※廃業費を申請する場合は補助上限額150万円上乗せ

(注1)補助対象経費に2/3又は1/2をかけた金額が50万円を下回る申請は受け付けない

(注2)補助率1/2→2/3

要件 ①②いずれかに該当

①物価高等の影響により、営業利益率が低下している者

②直近決算期の営業利益または経常利益が赤字の者

(注3)補助事業期間内に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージングしなかった場合)、補助上限額(300万円以内)の変更を行う。

(注4)デュー・ディリジェンスを実施する場合の補助上限額は200万円を補助上限額に加算する。

(注5)廃業費の補助上限額は150万円とする。ただし、廃業費に関しては、関連する経営資源の引継ぎが補助事業期間内に実現しなかった場合は補助対象外とする。

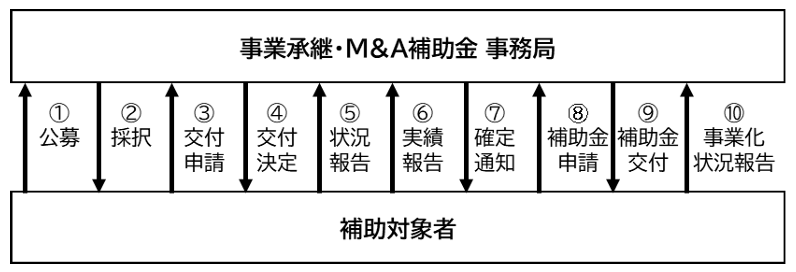

実施スキーム

スケジュール

スケジュールはまだ発表されていません。

7月に交付決定がされるようなので、4月下旬~5月頃上旬頃の公募開始を予想しています。

今回は、事業承継・M&A補助金の専門家活用枠についてご紹介しました!

買い手・売り手のどちらもが申請でき、M&A支援機関への手数料も補助対象となる点がこの補助金の魅力です✨

しかし、事業承継・M&A補助金の公募要領はかなり細かくルールが決まられており、ご自身のケースがどの類型に分類されるのか、どういう注意点があるのか、必要書類は何かなど、公募要領を読み解くだけでもかなりの労力がかかります💦

当社でサポートが可能ですので、ご興味のある方は👇️の公式LINEから、チャットでお声掛けください!